資産運用の王道とは

資産運用について皆さんどのようなイメージを持たれていますか?

損をするから怖いもの。なんかよくわからない。こんなイメージを抱いているかもしれません。

ギャンブルではない’’王道の資産運用’’をしっかりと理解しさえすれば、投資は決して怖いものではありません。

もちろん、損をすることもありますが、''長期投資’’であれば、かなり高い確率で利益を出すことができることを歴史が証明しています。

私が考える「王道の資産運用」とは株式投資です。

上図は、アメリカのジェレミー・シーゲル教授がアメリカ200年の歴史(1802年~2011年)において、各商品の運用成績を1枚の地図にしたものです。

この図を見たときに、現金主体で保有することがいかにリスクなのか、おわかりいただると思います。

1802年の1ドルが2011年には、0.05ドルとなっていることに対し、1802年にアメリカの株式市場に1ドル投資した場合、2011年には93万ドルにまで上昇しています。

現在はご存知の通り、アメリカの株価は史上最高値を更新し続けているので、2021年現在はもっと価値が上昇しています。

もちろん、上図は過去の数値なので、これから先も、未来永劫上昇し続ける保証はどこにもありません。特に最近10年ほどは、株式のパフォーマンスが高すぎるので、長期間の調整(長期停滞期)がある可能性もあります。

ただ、事実として、過去の歴史上、リーマンショックなどの暴落があっても、長い目で見れば株式市場は右肩上がりで成長を続けています。

世界的な人口増加や技術革新によって世界経済は年々成長しています。

世界のGDPが成長し続けていることからも、今後も数十年と成長が続く可能性が高いでしょう。

長期(20年以上)保有が可能であれば、一時的な暴落や数年の低迷があったとしても間

違いなく、株式投資こそが「資産運用の王道」だと私は考えます。

また、できるだけ早く始めることが、資産形成につながります。

老後資金確保などの具体的な目標がある方は、ぜひ王道の資産運用を始めてみてはいかがでしょうか。

【定期預金】について

結論から述べると、資産運用において、定期預金は、数年後に使う予定のお金の運用には適していますが、長期で運用するのはもったいない、というのが定期預金についての私の考えです。

これまで、繰り返し書いてきた通り株式こそが資産運用の王道と私は考えているからです。

しかしながら、3年後や5年後に使う予定のお金(住宅購入の頭金、子供の教育費など)を株式で運用するにはリスクが高いと考えます。

長期で見れば株式は素晴らしいパフォーマンスですが、数年後にいざ使おうとした時に一時的に元本割れしている可能性もあるからです。

そういった数年後に使うお金を定期で運用することはありだと思います。

今回、定期預金について書くのは、世の中に出回っている定期預金ランキングに疑義があるからです。

われわれ銀行員は、競合の金融機関の定期預金を始めとした金融商品をチェックします。

雑誌やネットにある定期預金金利ランキング上位より、高い定期預金金利を設定している金融機関を数多く知っています。そんな金融機関を紹介いたします。

他の金融機関の定期預金金利が良いので、他の金融機関をすすめるなど普段の業務中は絶対にできないことですが、このブログだからこそ本音で語れるのです!

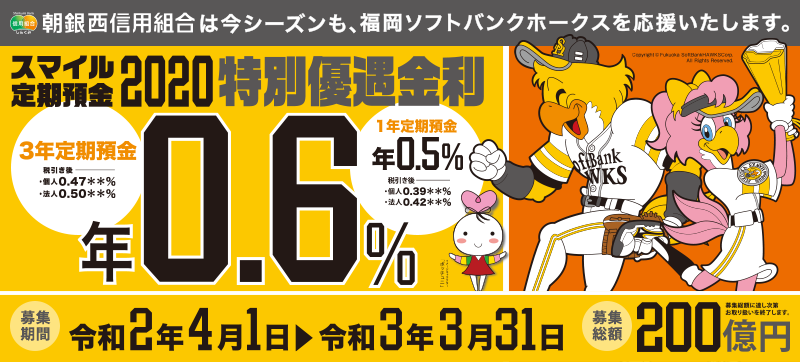

地元の信用金庫、信用組合が比較的高い金利を設定しております。

◆関東在住の方向け

期間3年までの定期 3年 税引前0.60%

ハナ信用組合

◆北海道、東北在住の方

期間3年までの定期 3年 税引前0.55%

ウリ信用組合

◆関西在住の方

期間3年までの定期 3年 税引前0.50%

定期預金のことなら大阪市北区の金融機関【ミレ信用組合】

◆中部地方在住の方

期間3年までの定期 3年 税引前0.60%

朝銀西信用組合

上記は、一例であり、他にも上記並みの金利設定をしている金融機関はあります。

今ご紹介した金融機関は信用組合なので、出資する必要があるので少しだけ面倒かもしれませんが、出資金は1千円~10千円で済みますし

、もし近くに住んでいるのであれば、金利メリットはあるので足を運んでみてはいかがでしょうか?

例えば、元金300万円を0.60%(税引き後0.47%)で3年間運用できれば、税引き後、約43,000円になります。

ノーリスク(元本保証商品)で43,000円は個人的には大きいと思います。

ただし、信用組合は財務内容が盤石とは言い難い面もあるので、預金保険機構で元本保証される1,000万円までにしておいたほうがいいでしょう。

税制優遇制度【つみたてNISAとiDeCo】

今回は、投資の税制優遇制度についての記事を書きます。

つみたて可能な個人の投資の税制優遇制度は2つ。

①つみたてNISAと②iDeCo(イデコ)です。

①つみたてNISAとは

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、非課税。非課税で保有できる投資総額は最大800万円。

通常、運用で利益が出たら、運用益に対し約20%の税負担が生じます。

毎年40万円を上限として、最長20年間、最大800万円まで運用益に対し''非課税''となります。

簡単に説明すると、iDeCoとは国が作った個人年金制度で、毎月の掛け金が所得控除(節税)となったり、運用益が非課税であったり、退職金として受け取る際に優遇措置などのメリットがあります。原則60歳まで引き出せないデメリットもありますが、それでもメリットは非常に大きいでしょう。会社員であれば、会社の年金制度などによって加入の可否や掛金に上限があります。以下の通りです。

◆会社員の場合のiDeCoの加入可否と掛け金上限

いずれの制度も、最大限活用すべきというのが私の考えです。

例えば、会社員の方で、つみたてNISA(月々33,333円)とiDeCO(掛金2,3000円と仮定)を活用すれば、月々56,333円の投資の運用益・配当金が非課税となるのです。

長期で投資をして得た運用益に20%もの税金がかかるか、かからないかの差は非常に大きな差となってきます。

もしどちらか一方しか利用できない場合は、iDeCOから利用すべきでしょう。

掛け金が全額所得控除となり、節税につながるからです。

リスク性の商品がどうしても受け入れられない人も、定期預金などの元本保証商品を選ぶだけでも、節税メリットを受けることができます。

例えば、年収400万円のサラリーマンがiDeCoで月23,000円拠出すると、所得控除による節税効果だけで年間40,000円ほどの効果があるのです。

また、年収が高くなればなるほど、所得控除の効果も高くなります。

上記表は、 楽天証券 | 積立かんたんシミュレーション です。

毎月56,333円を積み立て、運用益5%で運用したシミュレーションです。

【投資元金56,333円×12か月×20年=13,519,920円】+【運用益 9,634,840円】

=23,154、760円

もし、税制優遇制度を利用すれば、そっくりそのまま手元に残りますが、税制優遇制度を利用せず運用益に20%課税された場合、9,634,840円×20%=1,926,968円

と約200万円も税金でもっていかれます。

そう考えると、税制優遇制度を使わない手はないのではないでしょうか。

始めようと思った時に始めましょう。何も行動しないでいると人生は変わりません。投資を始めることで、金銭的なメリットだけでなく、「投資は怖いものではない」という気付きも与えてくれます。

投資信託【選ぶ際の参考】

これまで投資信託を選ぶ際のポイントやおすすめ商品についての記事を書いてきました。

今回は、自分が投資するファンドを選ぶ際に参考になるものをご紹介したいと思います。

それは、「投信ブロガーが選ぶ!fund of the year」です。

★投信ブロガーが選ぶ!fund of the year とは

インターネットで投資信託についての情報、意見、評価などを積極的に発信している投資信託のブロガーたちが自分たちにとって本当にいいと思える投資信託を投票し、その商品を広めることで「自分たちの手でよりよい投資環境を作っていこう!」というイベントです。

2007年に最初の投票が行われ、今回(2020年)で14回開催。

自分たちがもうかる商品を販売する銀行員や証券マンとは異なり、投信ブロガーは、ファンド選びやファンドの情報収集にかなりの時間をかけている猛者たちです。その猛者たちのお墨付きのファンドなのです。

受賞した上位のファンドの中から、選べば間違いなく''失敗,,しない可能性が高いでしょう。

投信ブロガーが選ぶ!fund of the yearは毎年11月頃にブロガーたちが投票を行い、翌年1月に結果発表(表彰)されます。ぜひ、参考にして下さい。

ただし、上位のファンドだからといって、商品の内容を理解もせずに投資することだけは絶対にやめましょう。

結果を見ると、eMAXIS Slimシリーズが人気ですね。

「eMAXIS Slimシリーズ」は、業界最低水準の運用コストを目指すというわかりやすい

コンセプトなのが多くのブロガーに支持されている所以なのでしょう。

【日本株式】筆者が選ぶおすすめ商品

今回は、日本株式についての記事を書きます。

まず、私個人の見解ですが、日本株式への積極的な投資は不要と考えています。

理由①日本円を得るために、我々は日本で働いており、既に日本に投資していると考え

ることができるため。

理由②日本株は、アメリカ株のように最高値を更新し続けてはおらず、成長が見込ま

れないと、個人的に思っているため。

(昨今は株高も、いまだバブルの高値を更新できていません)

銀行では、外国株式がよくわからない、外国に投資するくらいなら日本に投資したいという方々に、日本株ファンドをセールスしますが、私個人の見解では、上記理由から、積極的な日本株投資は不要です。

そのうえで、もし日本株式に投資するならということで、おすすめの2選ご紹介させていただきます。

今回も私が選んだファンドに、私が勤務する銀行で取り扱かっている銘柄はありません涙。

おすすめファンドの紹介の前に、インデックスについて説明します。

★日経平均

東証一部上場企業の中から、日本経済新聞社が選んだ225銘柄の株価平均の指数

★TOPIX(トピックス)

(2021年2月26日時点で東証一部銘柄数は、2,194)

われわれは、TOPIXより日経平均という言葉を普段耳にすることが多いかと思います。

しかし、上記記載の通り、より幅広い銘柄に投資可能なのは、TOPIXなので、当ブ

ログでは、TOPIXに連動するインデックスファンドをご紹介します。

◆日本株式

①eMAXIS Slim 国内株式(TOPIX) | eMAXIS

②<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

日本を投資対象としており、より身近な存在なはずなのに、米国株式や先進国株式より信託報酬が高いのはやや違和感がありますが、それでもすごく低い手数料水準だと思います。

2本のファンドのどちらも、ほぼ違いがないといってもいいくらい似通っています。

この中からどちらか1本を選ぶとすれば、①のeMAXIS Slim国内株式(TOPIX)を選びます。

「eMAXIS Slimシリーズ」は、業界最低水準の運用コストを目指し続けることがコンセ

プトなので、今後さらに引き下げられる可能性があります。

コストにこだわる人にとって「eMAXIS Slimシリーズ」が最適解となるでしょう。

【新興国株式】筆者が選ぶおすすめ商品

今回は、筆者が選ぶおすすめの新興国株式を紹介したいと思います。

これまでご紹介した全世界株式、先進国株式、全米株式に引き続き、今回も私が働く銀行で取り扱う商品はございません涙。

新興国とは、経済が発展途上にある国や地域のことです。インフラ(電気ガス、水道、道路、鉄道等)も完全には未整備で、今後の経済発展が期待できます。

経済発展とともに株価や通貨が上昇し、将来先進国となる国に投資することができれば、様々なメリットがあります。

一方で、新興国は先進国と比較して、政治や社会、経済情勢が不安定で、突発的な事件・イベントが発生し株価に重大な影響を与えるリスクが相対的に大きいといえます。例えば、クーデター、反政府運動、内戦、急激なインフレ、外貨準備の減少、高い失業率による社会不安などを挙げることができます。

コア資産にするには、リスクが高いと言わざるを得ませんが、それでも今後の成長を期待し、投資する価値は十分にあると個人的には考えています。

では、おすすめ3選のご紹介です。

◆新興国株式

①eMAXIS Slim 新興国株式インデックス | eMAXIS

②<購入・換金手数料なし>ニッセイ新興国株式インデックスファンド

③SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))

①のeMAXIS Slim の新興国株式の投資割合最多がケイマン諸島となっていますが、租税回避を主な目的として、登記上はケイマン籍である企業やケイマン籍ファンドも多く、そのような企業・ファンドに投資信託が投資している場合、レポートなどに投資国として「ケイマン」が記載されることがあります。

さて、上記のどれも素晴らしいファンドです(③のニッセイ新興国株式の純資産額は少ないことは気になりますが)。

その上で、どれか一つを選ぶとすれば、①のeMAXIS Slim新興国インデックスファンドでしょう。理由は、新興国クラスのインデックスファンドでは圧倒的な純資産額を誇っていることに加え、「eMAXIS Slimシリーズ」は、業界最低水準の運用コストを目指し続けることがコンセプトなので、今後さらに引き下げられる可能性があるからです。

(現状、③のSBI新興国に負けてはいますが)コストにこだわる人にとって

「eMAXIS Slimシリーズ」が最適解となるでしょう。

【米国株式】筆者が選ぶおすすめ商品

今回は、筆者が選ぶおすすめの米国株式を紹介したいと思います。

前々回の全世界株式、前回の先進国株式に引き続き、今回も私が働く銀行で取り扱う商品はございません涙。

世界の株式市場の半分以上の時価総額を誇る米国株です。世界のリーダーであり、あらゆる業界でトップクラスの企業は、アメリカの企業です。

国際ルールを作るのもアメリカ主導です。

そう考えると、アメリカ1国に集中投資という選択も十分ありだと思います。

◆米国株式

①eMAXIS Slim 米国株式(S&P500) | eMAXIS

簡単に特徴をまとめてみました。(細かい比較、細かい記載はあえてしていません)

どれも素晴らしいファンドです。

★S&P500とは

米国株式市場の動きを示す株価指数のことをS&P500といいます。

S&P500とは、米国の格付け会社””S&Pダウ・ジョーンズ・インデックス・エル・エル・シー””が算出する株価指数で、ニューヨーク証券取引所、NASDAQに上場する銘柄の時価総額のうち75%をカバーしています。その名の通り、500銘

柄で構成されています。

どれも大差ないですが、楽天全米株式インデックス・ファンドのみ全米の株式(大型、中型、小型)を投資対象としていることが異なります。

正直、好みの問題だと思います。S&P500で米国の株式市場の約75%をカバーするので、S&P500で十分だと個人的には考えています。

どれも大差ないという前提で、この中で一つ選ぶとすれば、③のSBIバンガードを選びます。上記の通り、信託報酬はもうほぼ引き下げ余地はないように思えます。信託報酬で選んだというより、''バンガードブランド''で選びました。

バンガードは米国を本拠とし、世界最大級の運用資産残高をもつ資産運用会社です。

世界のインデックス運用商品の約4割、世界No.1のシェアを誇ります。

バンガード社が運用しているというだけで安心感があります。

【先進国株式】筆者が選ぶおすすめ商品

今回は、筆者が選ぶおすすめの商品先進国株式編を紹介したいと思います。

前回の全世界株式に引き続き、今回おすすめする商品の中に私が働く銀行で取り扱う商品はありません涙。

◆先進国株式

②<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

③SBI・先進国株式インデックス・ファンド 『愛称:雪だるま(先進国株式)』

簡単に特徴をまとめてみました。(細かい比較は、していません)

先進国といっても、投資の3分の2近くはアメリカとなっております。

大きな違いといえば、SBI先進国株式インデックスファンドだけ日本を投資対象としている点で、どれも素晴らしいファンドで、正直大差ないというのが私の本音です。

(SBI先進国株式インデックスファンドは、純資産少ないのが気になりますが。)

どれも大差ないという前提で、この中で1本選ぶとすれば、やはり

①のeMAXIS Slim 先進国株式インデックス でしょう。

「eMAXIS Slimシリーズ」は、業界最低水準の運用コストを目指し続けることがコンセプトなので、コストにこだわる人にとって「eMAXIS Slimシリーズ」が最適解となるでしょう。

当ブログを読んでいただける方に、とって少しでも参考になればうれしい限りです。